Newsletter Subscribe

Enter your email address below and subscribe to our newsletter

Enter your email address below and subscribe to our newsletter

All voices matter

Tiền lương là thu nhập chính của hầu hết người lao động. Tuy nhiên, khi tiền lương đạt tới mức theo quy định, người lao động sẽ cần phải đóng thuế thu nhập. Vậy lương bao nhiêu mới đóng thuế thu nhập cá nhân? Mức đóng thuế được tính như thế nào?

Có thể hiểu đơn giản, thuế thu nhập cá nhân (TNCN) là khoản tiền mà cá nhân có thu nhập phải trích từ lương hoặc một số nguồn thu nhập khác để nộp vào Ngân sách Nhà nước.

Tuy nhiên, khoản thuế này không áp dụng đối với những đối tượng thu nhập thấp. Đây cũng là cách để Nhà nước thu hẹp khoảng chênh lệch giữa các đối tượng, tầng lớp trong xã hội.

Hiện nay, pháp luật Việt Nam quy định đối tượng phải nộp thuế TNCN bao gồm:

Nội dung liên quan đến đối tượng nộp thuế TNCN được quy định tại Điều 2 Luật Thuế TNCN 2007 (sửa đổi, bổ sung 2012).

Mức lương phải đóng thuế cùng các vấn đề liên quan đến thuế TNCN được quy định trong 3 văn bản là:

Để giải đáp thắc mắc lương bao nhiêu mới đóng thuế thu nhập cá nhân, chúng ta cần xét đến 2 đối tượng chịu thuế, đó là:

Cá nhân không cư trú (hay người nước ngoài) sẽ phải đóng thuế TNCN nếu thu nhập chịu thuế lớn hơn 0. Mức thuế suất được tính với đối tượng này là 20%.

Dựa vào những quy định của pháp luật, cá nhân cư trú sẽ phải đóng thuế TNCN nếu có tổng thu nhập từ tiền lương, tiền công:

Thu nhập chịu thuế là các loại thu nhập từ:

Nếu người lao động không cư trú tại Việt Nam nhưng có các khoản thu nhập phát sinh trên lãnh thổ Việt Nam thì phải nộp thuế TNCN với mức:

Thu nhập chịu thuế từ tiền công, tiền lương * thuế suất (20%)

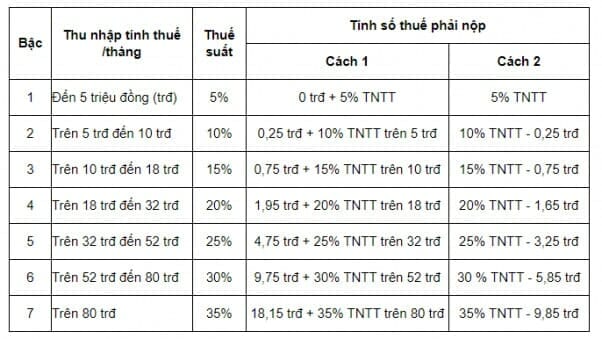

Nếu người lao động cư trú tại Việt Nam thì mức thuế TNCN phải nộp được chia thành 2 trường hợp:

Thu nhập chịu thuế từ tiền công, tiền lương * thuế suất (10%)

Thu nhập tính thuế (TNTT) trong bảng trên được tính như sau:

Các khoản miễn thuế bao gồm:

Chúng ta cùng tham khảo ví dụ dưới đây để hiểu rõ hơn về cách tính thuế TNCN.

Ví dụ: Tiền lương tháng 10/2021 của bà A là 20.000.000 VND. Trong đó:

Các khoản bảo hiểm phải đóng bao gồm BHXH, BHYT, BHTN với mức đóng 10,5% = 1.575.000 VND.

Hiện tại, bà A đăng ký giảm trừ gia cảnh với 1 người phụ thuộc là con gái.

Khi đó,

20.000.000 – (500.000 + 500.000) = 19.000.000 VND

19.000.000 – (4.400.000 + 11.000.000 + 1.575.000) = 2.025.000 VND (>0 nên bà A phải nộp thuế TNCN)

5% TNTT = 5% * 2.025.000 = 101.250 VND

Như vậy, tháng 10/2021, bà A phải nộp 101.250 VND thuế TNCN.

Trên đây là một số thông tin giải đáp thắc mắc lương bao nhiêu mới đóng thuế thu nhập cá nhân. Hy vọng thông qua bài viết này của New Rich, bạn đọc đã có thêm nhiều kiến thức bổ ích về thuế thu nhập cá nhân.